Narodna banka Srbije je na današnjoj vanrednoj sednici Izvršnog odbora donela Odluku o privremenim merama za banke koje se odnose na stambene kredite fizičkim licima, kojom je ograničila kamatnu stopu za dužnike koji su korisnici prvog stambenog kredita sa promenljivom kamatnom stopom, a čiji ugovoreni iznos ne prelazi 200.000 evra. Ovim dužnicima je privremeno ograničena nominalna kamatna stopa za period od narednih 15 meseci, a počevši od oktobarske rate. Banka neće imati pravo da od dužnika potražuje razliku u kamati usled primene odluke.

– Kod stambenih kredita koji su odobreni zaključno sa 30. julom 2022. godine – nominalna kamatna stopa ne može biti viša od 4,08% (prosečna ponderisana kamatna stopa na stanje stambenih kredita odobrenih u Republici Srbiji koju je objavila Narodna banka Srbije sa stanjem na dan 31. jula 2022. godine uvećanu za 30%). Ovo znači da će tim dužnicima biti umanjena rata kredita od 10% do više od 25% – precizirali su u NBS.

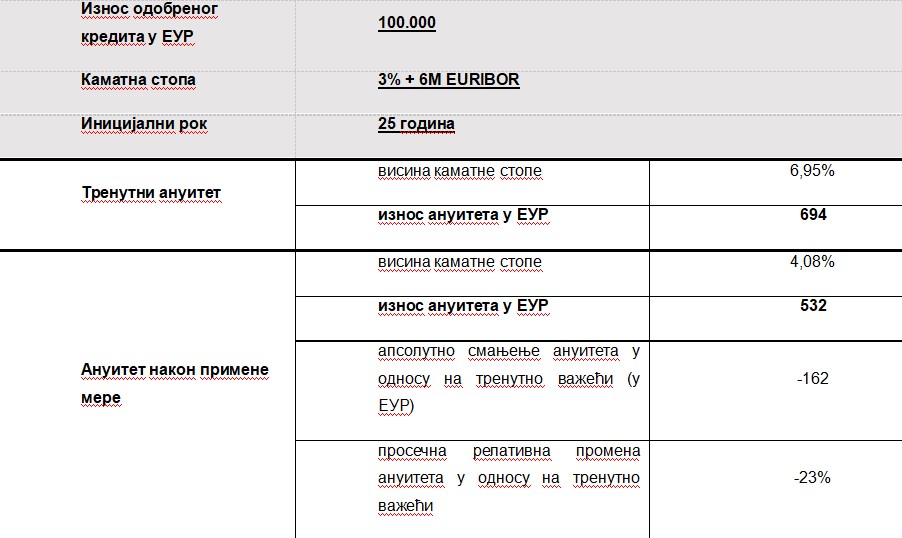

U nastavku je reprezentativni primer kredita odobrenog 1. decembra 2021. godine u iznosu od 100.000 evra sa nominalnom kamatnom stopom od 6M EURIBOR+3%, na period otplate od 25 godina i efekti primene ograničenja nominalne kamatne stope na nivo od 4,08%.

Kako dodaju, kod stambenih kredita koji su odobreni od 31. jula 2022. godine do stupanja na snagu Odluke, a čija je inicijalna kamatna stopa veća od 4,08%, korisnici će zaključno sa decembrom 2024. godine plaćati umanjenu ratu kredita sa kamatom iz prvobitnog plana otplate.

– Navedeno znači da su i ovi dužnici zaštićeni od daljeg rasta rate kredita, iako su okolnosti u kojima su se ovi građani zadužili već jasno ukazivale na mogući dalji rast euribora. Posebno naglašavamo da je kamatna stopa ograničena samo u smislu njenog daljeg rasta dok će banke u slučaju da dođe do snižavanja promenljivih kamatnih stopa biti u obavezi da izvrše usklađivanje iznosa rate u skladu sa zaključenim ugovorom o stambenom kreditu – naveli su u NBS.

Za stambene kredite koji se odobravaju nakon stupanja na snagu Odluke u periodu njene primene propisana su sledeća ograničenja:

– kod stambenih kredita sa promenljivom kamatnom stopom, banka je dužna da fiksni deo nominalne kamatne stope (marža banke) utvrdi u procentu koji nije viši od 1,1% do 31. decembra 2024. godine, a nakon tog perioda u procentu koji bude utvrđen ugovorom o tom kreditu;

– kod stambenih kredita sa fiksnom kamatnom stopom banka može odobravati stambeni kredit uz nominalnu kamatnu stopu do 5,03%.

Dodatno, Narodna banka Srbije je ovom odlukom omogućila da svi korisnici stambenih kredita, uključujući i korisnike sa fiksnom kamatnom stopom, mogu prevremeno da otplate kredit bez obaveze da plaćaju naknadu za prevremenu otplatu, koja kod kredita zaključenih nakon 5. decembra 2011. godine iznosi do 1%, a kod kredita koji su zaključeni pre tog datuma je često ugovarana i u većem procentu.

– Ovim privremenim merama Narodna banka Srbije još jednom odgovorno i blagovremeno obezbeđuje očuvanje stabilnosti finansijskog sektora i štiti građane u neizvesnim okolnostima promenljivih kamatnih stopa. Fokus je još jednom na preventivnom delovanju uzimajući u obzir trenutne okolnosti umesto da se čeka materijalizacija negativnih efekata i porast problematičnih kredita, kada bi svaka reakcija bila iznuđena i izvesno ograničenog dometa. Na ovaj način Narodna banka Srbije priznaje i pozdravlja pokazanu spremnost i sposobnost dužnika korisnika stambenih kredita da svoje preuzete obaveze izmiruju na vreme, što se pokazalo u prethodnom periodu imajući u vidu minimalan broj dana docnje po ovim kreditima. Konačno, uz usvajanje ovih privremenih mera Narodna banka Srbije istovremeno očekuje da će banke pokazati dodatnu spremnost da svoje poslovanje prilagode okolnostima tako da ne ugroze poverenje postojećih i budućih klijenata čime će sebi obezbediti održivo poslovanje i budući rast – konstatovali su u NBS.

Borba.rs/ Foto: Pixabay, Printscreen